Incentivi finanziari per le imprese turistiche (IFIT)

Al via le domande per gli incentivi alle imprese turistiche

La misura “Incentivi finanziari per le imprese turistiche – IFIT” sostiene gli interventi di riqualificazione e ammodernamento delle strutture del comparto turistico.

Cos’è e a chi si rivolge?

Parte il 28 febbraio 2022 la misura “Incentivi finanziari per le imprese turistiche” (IFIT), promossa dal Ministero del Turismo e gestita da Invitalia. L’iniziativa è prevista dal Piano Nazionale di Ripresa e Resilienza (PNRR) e rappresenta l’opportunità per le aziende del settore di compiere un salto di qualità soprattutto in termini di sostenibilità, sicurezza, efficienza energetica.

Le agevolazioni sono rivolte a:

- alberghi

- agriturismi

- strutture ricettive all’aria aperta

- imprese del comparto turistico, ricreativo, fieristico e congressuale

- stabilimenti balneari

- complessi termali

- porti turistici

- parchi tematici, inclusi quelli acquatici e faunistici

Ciascuna impresa turistica, potrà presentare una sola domanda d’incentivo e per una sola struttura d’impresa oggetto di intervento.

I requisiti che le imprese devono possedere al momento della presentazione della domanda:

- essere iscritte al registro delle imprese

- gestire un’attività ricettiva o di servizio turistico in immobili o aree di proprietà di terzi o essere proprietari degli immobili presso cui è esercitata l’attività che è oggetto dell’intervento

- essere in regola con la verifica della regolarità contributiva, DURC

- essere in regola con la normativa antimafia

- essere in regola sotto il profilo fiscale

Questi requisiti devono essere mantenuti fino a cinque anni dopo l’erogazione del pagamento finale, pena la perdita del diritto all’agevolazione e il recupero degli incentivi.

Agevolazioni

L’incentivo sostiene soprattutto il miglioramento dell’efficienza energetica, al quale è destinato il 50% delle risorse.

Sono previste due tipologie d’incentivazione:

- credito di imposta fino all’80% delle spese ammissibili per gli interventi realizzati dal 7 novembre 2021 e fino al 31 dicembre 2024, e per quelli iniziati dopo il 1° febbraio 2020 e non ancora conclusi, a condizione che i relativi costi siano stati sostenuti dal 7 novembre 2021. L’avvio dei lavori deve essere provato con comunicazione alle autorità competenti.

- fondo perduto fino al 50% delle spese ammissibili per gli stessi interventi effettuati dal 7 novembre 2021 e fino al 31 dicembre 2024, per un importo massimo pari a € 40.000;

Il contributo a fondo perduto può essere integrato anche cumulativamente come segue:

- Fino a ulteriori € 30.000: qualora l’intervento preveda una quota di spese perla digitalizzazione e l’innovazione delle strutture in chiave tecnologica ed energetica di almeno il 15% dell’importo totale dell’intervento.

- Fino a ulteriori € 20.000: impresa o società con i requisiti previsti dall’art 53del Decreto legislativo 11 aprile 2006, n. 198, per l’imprenditoria femminile,per le società cooperative e le società di persone, costituite in misura non inferiore al 60% da giovani fino a 35 anni, le società di capitali le cui quote di partecipazione sono possedute in misura non inferiore ai due terzi da giovani i cui organi di amministrazione sono costituiti per almeno i due terzi da giovani, e imprese individuali gestite da giovani, che operano nel settore del turismo

- Fino a ulteriori € 10.000: imprese con sede operativa in Abruzzo, Basilicata,Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

La misura massima del contributo a fondo perduto non può superare il limite massimo di € 100.000 per ciascun beneficiario e non può essere superiore al 50% delle spese sostenute.

Cosa Finanzia

Come si precisa nell’avviso pubblico del 23 dicembre scorso, contributo a fondo perduto e credito d’imposta sono cumulabili a patto che non si superi il limite di spesa ammissibile per gli interventi:

- incremento dell’efficienza energetica delle strutture (art. 2 Decreto MISE 6 agosto 2020)

- riqualificazione antisismica (art. 16-bis, comma 1, lett i) Testo unico imposte sui redditi

- eliminazione delle barriere architettoniche (art. 1, comma 2, DPR 503/1996)

- manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia, installazione di manufatti e prefabbricati, tutto se collegati alle due tipologie di interventi precedentemente menzionate;

- realizzazione di piscine termali e acquisizione di attrezzature e apparecchiature per lo svolgimento delle attività termali (solo per gli stabilimenti termali);

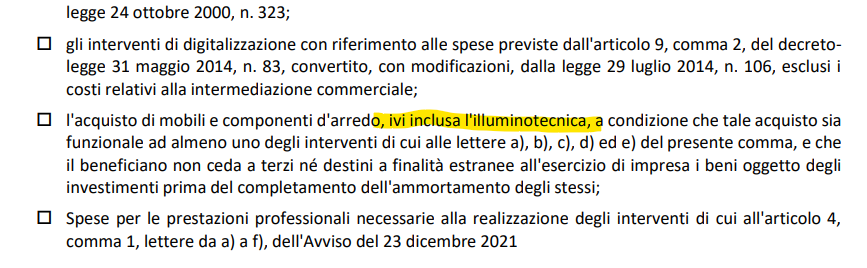

- digitalizzazione delle strutture (art.9, comma 2, DL 83/2014)

- acquisto di mobili e componenti d’arredo, solo se funzionali ai lavori appena menzionati.

Gli interventi sopra elencati, a pena decadenza dell’incentivo, devono:

- riguardare fabbricati o terreni che abbiano destinazione urbanistica compatibile con la destinazione d’uso delle attività beneficiarie essere realizzati in una sede operativa ATTIVA in Italia alla presentazione della domanda

- essere progettati dettagliatamente iniziare entro 6 mesi dalla data di pubblicazione dell’elenco dei beneficiari sul sito del Ministero del Turismo

- concludersi entro il termine di 24 mesi dalla data di pubblicazione dell’elenco dei beneficiari sul sito del Ministero del Turismo, questo termine è prorogabile su richiesta del beneficiario al massimo di 6 mesi, fermo restando che gli interventi devono essere conclusi non oltre la data del 31 dicembre 2024.

Spese ammissibili

In allegato un estratto delle “spese ammissibili”

Dove a) b) c) d) ed e) sono rispettivamente efficienza energetica, riqualificazione antisismica, eliminazione delle barriere architettoniche, demolizione/ripristino di edifici o parte di essi ed infine realizzazione di piscine termali. Il credito di imposta, riconosciuto fino all’ 80% delle spese ammissibili sostenute, è utilizzabile esclusivamente in compensazione, a decorrere dall’anno successivo a quello in cui gli interventi sono stati realizzati, e comunque entro e non oltre il 31 dicembre 2025.

Il credito d’imposta è cedibile, tutto o in parte, a soggetti terzi (banche e altri intermediari finanziari). Il contributo a fondo perduto, viene erogato a mezzo bonifico bancario all’IBAN indicato dall’impresa nella domanda di contributo. L’importo sarà accreditato, in un’unica soluzione, a conclusione degli interventi (salvo l’eventuale riconoscimento di un anticipo non superiore al 30% del contributo totale).

Le domande possono essere presentate dal 28 febbraio al 30 marzo 2022 attraverso la piattaforma web di Invitalia ; si tratta di un progetto preliminare; le richieste saranno esaminate in ordine cronologico d’arrivo, pertanto si dovrà prestare attenzione alla nota sull’accettazione in ordine cronologico.

Al termine della verifica verrà pubblicata la graduatoria delle domande ammesse.

Se ti piace questo articolo? Condividilo con i tuoi amici o con chi pensi possa trovarlo utile. Scrivici alla pagina dedicata che trovi cliccando su questo Link.

Fonte : Invitalia